- Basel-Landschaft

- Organisation

- Direktionen

- Finanz- und Kirchendirektion

- Finanzverwaltung

- Finanzpolitik

Finanzpolitik

Finanzpolitische Ziele

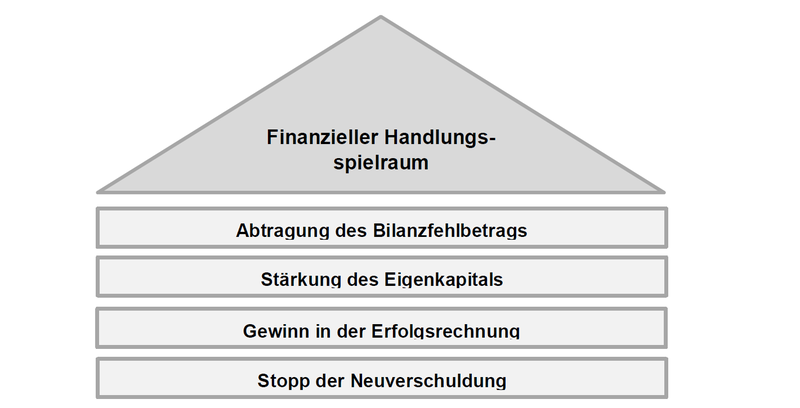

Abbildung 1: Finanzstrategische Zielsetzungen

Abbildung 1: Finanzstrategische ZielsetzungenFinanzstrategische Zielsetzungen des Kantons Basel-Landschaft

Oberste Priorität des Regierungsrats hat weiterhin die Beibehaltung des finanziellen Handlungsspielraums. Gerade die COVID-19-Pandemie hat gezeigt, dass der Kanton jederzeit im Stande sein muss, kurzfristig auf unvorhergesehene Entwicklungen reagieren zu können. Es geht darum, den finanziellen Spielraum verantwortungsbewusst und mit Augenmass zu nutzen. In den kommenden Jahren soll deshalb weiterhin das Wachstum bei den Hauptkostenblöcken (Gesundheit, Bildung, Soziales) – unter Berücksichtigung der konjunkturellen Lage – verlangsamt werden. Gleichzeitig sollen mittelfristig – neben der Bewältigung allfälliger Krisensituationen – wieder vermehrt Mittel für strategische Schwerpunkte zur Verfügung gestellt werden. Die vorhandenen Ressourcen sollen noch effizienter genutzt werden, um den Kanton Basel-Landschaft noch attraktiver zu machen.

Angesichts der finanzpolitischen Herausforderungen orientiert sich der Regierungsrat hinsichtlich der Nutzung des finanziellen Handlungsspielraums mittelfristig weiterhin an den finanzstrategischen Zielsetzungen gemäss Abbildung 1 und setzt damit das Finanzhaushaltsgesetz konsequent um. Die COVID-19-Pandemie hat an diesen mittelfristigen Zielen nichts geändert, die finanzpolitischen Herausforderungen – insbesondere die Verschuldung – bleiben bestehen.

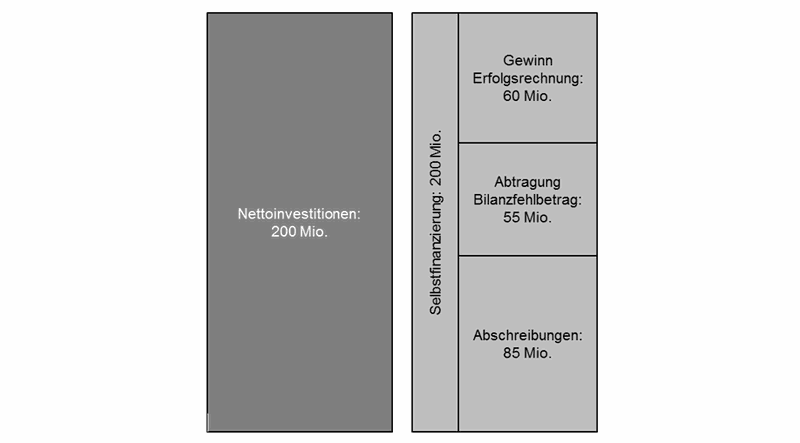

Abbildung 2: Schematische Darstellung eines Selbstfinanzierungsgrads von 100 %

Abbildung 2: Schematische Darstellung eines Selbstfinanzierungsgrads von 100 %1. Stopp der Neuverschuldung und langfristiger Abbau der Nettoverschuldung

Der Kanton Basel-Landschaft hat eine deutlich höhere Nettoverschuldungsquote als die meisten anderen Kantone. Eine hohe Verschuldung hat über die Zinsbelastung unmittelbar Auswirkungen auf die Erfolgsrechnung und führt zu einem geringeren Handlungsspielraum bei weiteren Ausgaben. Dies wird in der mittleren bis langen Frist insbesondere bei einer Erhöhung der aktuell sehr niedrigen Zinsen offensichtlich. Zudem reduziert die hohe Verschuldung die Handlungsfähigkeit in ausserordentlichen Situationen.

Der Grundstein der finanzpolitischen Ziele ist daher die Verhinderung eines weiteren Schuldenanstiegs. Dazu muss der Finanzierungssaldo mindestens null betragen. Das heisst: Die Investitionen sind aus eigenen Mitteln zu finanzieren, der Selbstfinanzierungsgrad muss mindestens 100 % sein. Langfristig muss darüber hinaus ein Abbau der Nettoverschuldung angestrebt werden.

2. Erfolgsrechnung mit Überschuss in der Grössenordnung von 60 Millionen Franken

Zur Verhinderung eines Schuldenanstiegs ist in der Erfolgsrechnung ein Überschuss nötig. Der Überschuss muss so hoch sein, dass die Selbstfinanzierung mindestens die Nettoinvestitionen deckt: Die Selbstfinanzierung ist der Saldo aus den laufenden Einnahmen und Ausgaben. Sie entspricht dem Saldo der Erfolgsrechnung, zuzüglich dem Saldo aus nicht finanzierungswirksamem Aufwand und Ertrag. Letztere umfassen im Wesentlichen die Abschreibungen (ca. 85 Millionen Franken) sowie die Abtragung des Bilanzfehlbetrags (55 Millionen Franken) und sind nur beschränkt steuerbar. Wird vereinfacht mit Nettoinvestitionen von 200 Millionen Franken gerechnet, ergibt sich ein benötigter Saldo in der Erfolgsrechnung von 60 Millionen Franken.

Der Regierungsrat strebt ein nachhaltiges Gleichgewicht des Haushaltes an. Das Wachstum im Aufwand darf daher in der mittleren Frist das Ertragswachstum nicht übersteigen. Dazu behält der Regierungsrat die Finanzierungsfrage (Steuern, Schulden oder Sparen) stets im Auge. Um Steuererhöhungen und einen weiteren Schuldenaufbau zu vermeiden, verbleibt lediglich das Sparen bzw. Kompensieren bei anderen Aufgaben.

3. Stärkung des Eigenkapitals

Die Erwirtschaftung von Überschüssen in der Erfolgsrechnung bedeutet für die Bilanz des Kantons eine Stärkung des Eigenkapitals. Eine starke Eigenkapitalbasis fördert die finanzielle Stabilität und Flexibilität des Kantons. Der Regierungsrat erachtet es deshalb als sinnvoll, ein frei verfügbares Eigenkapitalpolster zu bilden, das auch bei Eintreffen der wahrscheinlichsten Gefahren in den nächsten vier Jahren noch ein Eigenkapital oberhalb des Warnwerts gewährleistet. Dadurch können zum Beispiel im Fall einer Rezession kurzfristige Ausgabenkürzungen verhindert werden.

4. Abtragung des Bilanzfehlbetrags

Mit der Ausfinanzierung der Basellandschaftlichen Pensionskasse wurde ein Bilanzfehlbetrag von 1,1 Milliarden Franken gebildet. Dieser ist innerhalb von 20 Jahren nach Inkrafttreten des neuen Finanzhaushaltsgesetzes (FHG) abzutragen, also spätestens Ende 2037. Das FHG gibt allerdings nicht vor, dass die Abtragung linear zu erfolgen hat. Buchhalterisch ist der Bilanzfehlbetrag Teil des Eigenkapitals.

Die bisher rasch erfolgte Abtragung des Bilanzfehlbetrags ist Ausdruck einer auf Nachhaltigkeit bedachten Finanzpolitik: Die Haushaltsbelastung durch die Reform der BLPK soll möglichst bald bereinigt werden und den Handlungsspielraum zukünftiger Generationen möglichst wenig einschränken. Sie gibt aber im Hinblick auf das Eigenkapital im weiteren Sinn ebenfalls gewissen Spielraum für finanzpolitisch schwierige Zeiten. Der Bilanzfehlbetrag kann als finanzpolitische Reserve betrachtet werden: In den «fetten Jahren» gaben die guten Steuererträge die Möglichkeit zusätzliche Tranchen abzutragen. In «mageren Jahren» kann der Kanton gegebenenfalls davon profitieren und die Abtragung vorübergehend reduzieren oder aussetzen.

Die Umsetzung findet sich im aktuellen Aufgaben- und Finanzplan.

Staatsbeitragscontrolling

Am 1. Januar 2020 traten das Staatsbeitragsgesetz und die entsprechende Verordnung in Kraft. Es besteht eine 4-jährige Übergangsfrist für bereits bestehende Abgeltungen und Finanzhilfen. Die Verwaltung überprüft sukzessive ihre Leistungsvereinbarungen und stimmt sie mit den neuen gesetzlichen Vorgaben ab. Die neuen Prozesse zum Staatsbeitragscontrolling sind etabliert. Mit zunehmender Praxis sollen spezifische Umsetzungsfragen weiter geklärt werden.

Das Staatsbeitragsgesetz dient als Grundlage für eine systematische und dauerhafte Bewirtschaftung der Staatsbeiträge nach einheitlichen, transparenten und wirkungsvollen Regelungen. Es erweitert die Steuerung des Finanzhaushalts und regelt die Zusammenarbeit zwischen Kanton und Empfängerinnen und Empfängern von Staatsbeiträgen. Die Steuerung orientiert sich am Lebenszyklus eines Staatsbeitrags.